Leanne的每日分享 | 美国通胀报告来袭,加拿大未来通胀预期会高居不下一段时间

点击蓝字,关注获取每日投资最新动态

本文作者

Leanne Caravaggio 李妍

MBA, CFA

作为Alti Financial/创领财富的创始人和总策略师,Leanne(李妍)拥有超过15年专业投资经验,价值型投资者。自2005年以「院长嘉许优秀生」毕业于Schulich商学院MBA后,一直在加拿大的大型金融机构(包括银行投资部、基金公司等)工作,曾持有安省证监会「基金经理」牌照,管理过数十亿基金资产。

今日分享

2022年03月10日 星期四

大家早上好!

今天早上美国二月份通胀上涨了7.9%,核心通胀为6.4%,虽然和预期相符,但从绝对数上来看,这是自从1982年来的最高点。

下面咱们来仔细看看二月份的通胀报告。

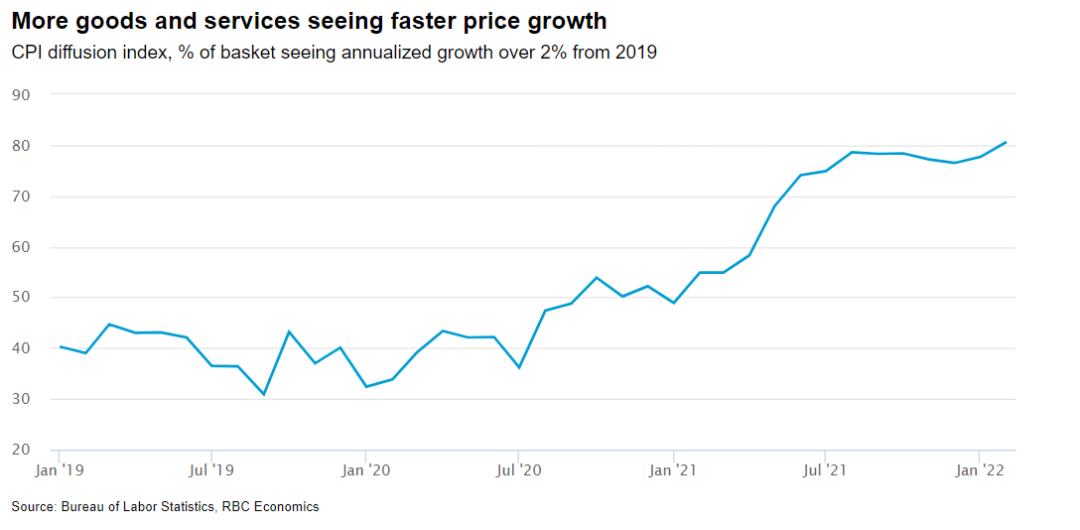

2 月份仍有约 80% 的消费篮子(不包括住房)以高于目标 (2%)的速度增长。

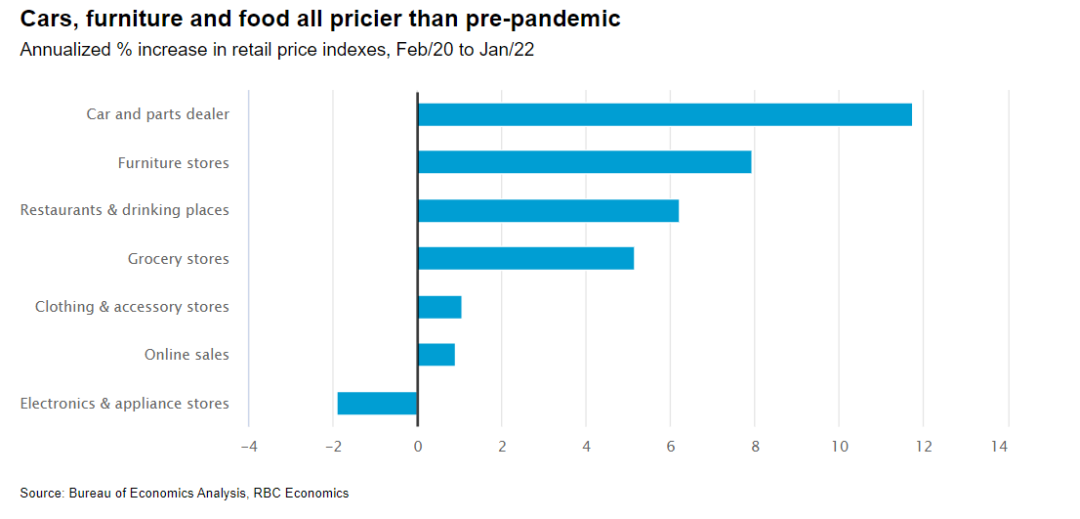

再分解为各类消费品,自从2020年疫情以来,涨幅最大的当属车辆和零配件,以年均近12%的速度上涨。也就是说,咱们去买车,要比疫情前贵约25%!

二月份的通胀报告显示,甚至在地缘政治风险升级之前,产能限制(包括严重的劳动力短缺和不断上升的原材料成本)就已成为企业最关注的问题。预计劳动力市场的改善、工资的上涨以及大流行期间积累的储蓄储备将维持家庭购买力,但是强劲的消费需求和企业增加产量的能力有限正在扩大通胀压力。这些是预先存在的压力,只会因俄罗斯的入侵而加剧。

咱们下面看看实时的供应链和劳动力短缺情况演变的如何。RBC的经济学家在最新发布的经济预测中详细分析了这两个重要通胀因素:

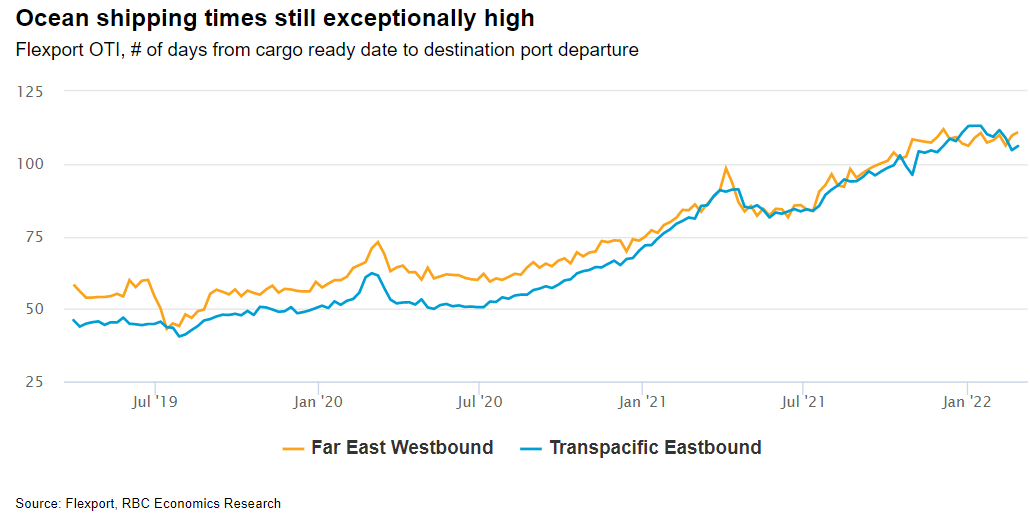

第一,供应链压力目前看来有所好转,但是依然严峻。

海运集装箱运输成本已稳定在 2020 年夏季峰值以下,但仍约为大流行前水平的 7 倍。尽管有迹象表明交货时间有所放缓,但从工厂车间到目的地港口出发的所有旅程中的海运时间仍是大流行前的两倍。

RBC经济学家仍然认为我们有理由预计供应链情况会缓解。港口积压的货物已经开始清理。随着 COVID-19 限制的放松,预计消费者需求仍将从商品转向服务。企业补仓的步伐应该会放缓。但与俄罗斯入侵有关的中断所产生的连锁反应可能会延长这一过程。

第二,劳动力短缺预计将比疫情持续时间更长。

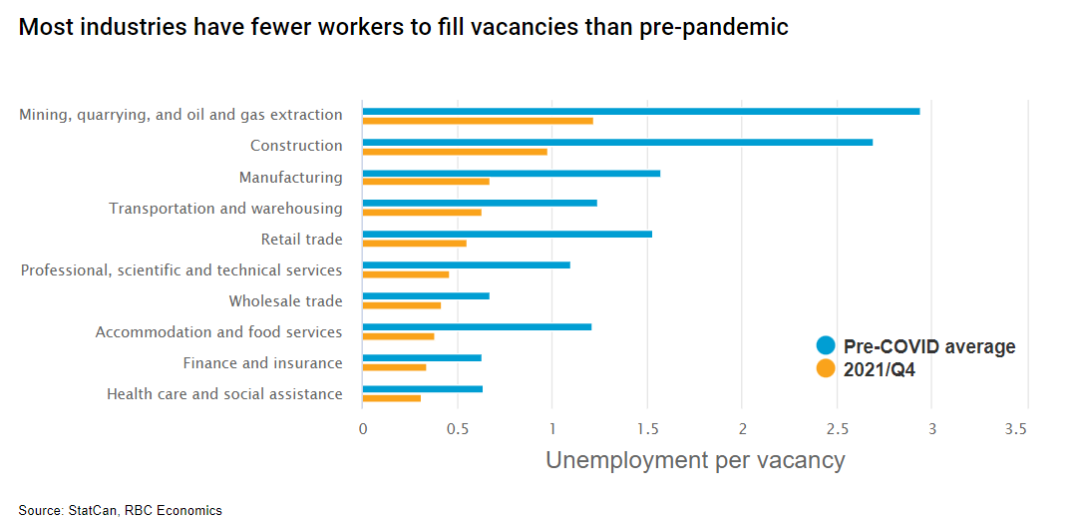

即使全球供应链迅速恢复正常,劳动力短缺预计仍将是产出增长的约束性制约因素。事实上,对于许多企业来说,留住和雇用新员工已成为比订单不足更重要的问题。这包括受疫情影响最严重的高接触服务行业的企业,因为他们在大流行前的劳动力中有很大一部分转向了其他工作/行业。加拿大几乎所有行业(包括住宿和食品服务行业)的每个职位发布的失业工人数量都低于大流行前的水平,其中的工人数量仍比 COVID-19 之前的水平低 300,000 多人一月。

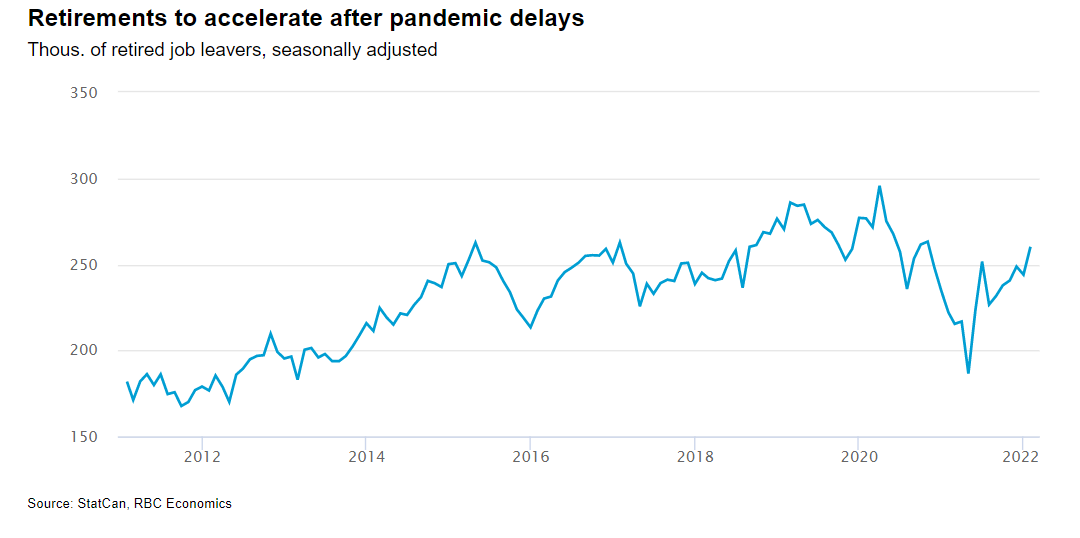

移民的急剧反弹将有助于在短期内增加工人,但预计劳动力市场普遍短缺的情况将持续存在。RBC认为经常被引用的加拿大“大辞职”与其说是大流行的结果,不如说是十多年前随着二战后婴儿潮一代开始进入退休年龄而开始的趋势的延续。而我们可能只是在预期劳动力退出浪潮的一半左右。事实上,疫情暂时推迟了许多加拿大人的退休计划,但这只是意味着未来一年会有更多的人退休。

所以看起来,咱们的移民大潮不能停!

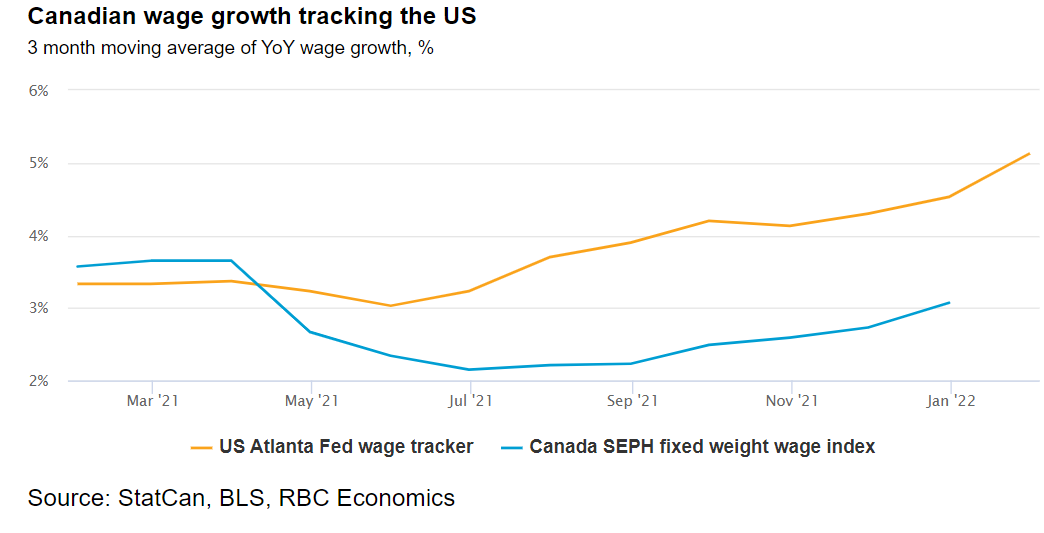

那面临高通胀有可能会持续在高位更长一段时间,咱们看看工资涨幅:虽然咱们加拿大人的工资也在涨,但是涨幅远远低于美国老百姓平均涨幅,而且远远低于通胀水平。难怪越来越多的人抱怨:只看物价飞涨,不见工资涨!

好在咱们老百姓存下不少钱,加拿大银行存款中的现金也仍然比大流行前高出近 2000 亿加元。可是储蓄并没有平均分配,而是更多地集中在不太可能花钱的高收入家庭中。这个水平的存款是历史最高水平,即使价格和利率上升,仍然可以支持消费者支出和住房投资。这个情况在美国也是类似。

高居不下的通胀使各国央行加息迫在眉睫。在加拿大央行宣布加息0.25%之后,今天早上,欧洲央行宣布加速结束量化宽松,预计在今年3月份完全结束,并暗示加息会从年底开始。美联储为期两天的公开委员会在下周二、三举行,目前市场预期美联储会加息0.25%。

所幸的是,咱们北美的经济仍然非常强劲。加息控制通胀是必由之路。

我今天的分享就到这里。Have a great day!

Leanne的投资论坛

聚焦市场 探讨投资新观点

邮件:info@altifin.ca

网站:https://altifin.ca

个人投资咨询

请长按左图添加李妍二维码

或添加微信号:liy2963

本文为给读者提供信息为本,不可作为投资建议。文中的分析为作者本人观点,不代表任何机构。文章信息取自作者认为可靠的来源,但不代表作者能够保证所有数据完整准确。

This document is for information purposes only and should not be construed as offering investment recommendations. Analysis in the above article is the author’s own views, and not representing any organization. The information in this document is based on data that we believe is accurate but does not represent that it is accurate or complete and it should not be relied upon as such. This information is not investment advice and should only be used in conjunction with a discussion with your investment advisor. This will ensure that your own circumstance have been considered properly and that action is taken on the latest information available.

基金产品通过Amerity Wealth Management(凯胜财富)销售