Leanne’s Daily Briefing

Leanne Caravaggio 李妍,MBA,CFA

作为Alti Financial/创领财富的创始人和总策略师,Leanne (李妍) 拥有超过15年专业投资经验,价值型投资者。自2005年以「院长嘉许优秀生」毕业于Schulich商学院MBA后,一直在加拿大的大型金融机构(包括银行投资部、基金公司等)工作,曾持有安省证监会「基金经理」牌照,管理过数十亿基金资产。

3月22日 星期一

我想利用今天早上的时间来总结和分析一下我们目前面对的大的投资背景。因为,过去几个礼拜的板块轮动让很多朋友困扰,也引起了很多不安。过去几周,我们所看到的是美国10年国债收益率的急速上升,引发了市场的不安和恐慌,板块的轮动偏向于实体经济,而成长型板块被辗压。

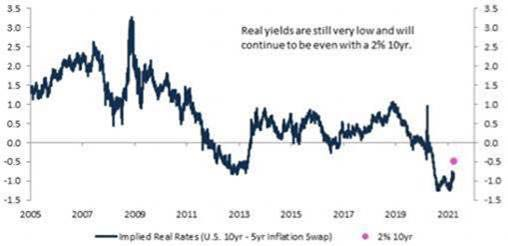

由于COVID19引起的通货紧缩风险导致10年的实际收益率已经严重负值。如果通货紧缩风险消退,投资者就没有理由接受10年期债券(10年期收益率-通胀预期)的-90个基点的年化隐含实际回报。只有在存在经济崩溃的风险时,严重负的实际利率才有意义。

从下图可看到,当10年债券达到2%时,实际收益率仍为负的50个基点。

在后金融危机时代,实际隐含利率平均为正50个基点,当时经济增长缓慢,住房疲软,财政刺激措施很少,储蓄增加,美联储不太愿意让通胀超过2%。本质上与今天的背景截然相反。 随着大流行担忧的消退和经济活动的正常化,10年期国债收益率正在走高。我认为这并不是因为通胀会太高,而是因为随着通货紧缩风险的消退,投资者不愿意接受非常负面的实际回报。随着实际收益率正常化,10年期收益率向2%的方向发展,我认为股票下行风险有限,因为投资者会重新聚焦big picture —-这不代表一个周期的结束,而是开端。我知道过去的3-4周感觉像是eternity,但是我相信过一两年再回头看现在,我们会知道这只是很小的一个浪花。

归根结底,鉴于美联储将通胀推高至2%以上的新目标、强劲的住房和前所未有的家庭储蓄,正如美联储的Richmond主席Barkin所说:We are on the brink of completing this recovery — 我们在复苏的边缘。

祝大家新的一周愉快顺利。另外,我本周末感触良多 – 我失去了一个好邻居,好朋友,而这个世界失去了一个慷慨和乐于助人的人。在这个阳光灿烂的一天,似乎世界仍然静好。但是在内心深处,我知道,我更加需要过好每一天,给身边的人更多善意和帮助。

本文为给读者提供信息为本,不可作为投资建议。文中的分析为作者本人观点,不代表任何机构。文章信息取自作者认为可靠的来源,但不代表作者能够保证所有数据完整准确。

This document is for information purposes only and should not be construed as offering investment recommendations. Analysis in the above article is the author’s own views, and not representing any organization. The information in this document is based on data that we believe is accurate but does not represent that it is accurate or complete and it should not be relied upon as such. This information is not investment advice and should only be used in conjunction with a discussion with your investment advisor. This will ensure that your own circumstance have been considered properly and that action is taken on the latest information available.